山东大学陈增敬教授、张国栋博士和国际著名经济学家Larry Epstein合作完成的论文“A central limit theorem, loss aversion and multi-armed bandits”发表于理论经济学领域的顶级期刊Journal of Economic Theory(Volume 209, April 2023)。该成果发现并得到了一类非线性正态分布密度函数的显示表达式,这是De Moivre和Gauss等数学家发现线性正态分布(又称高斯分布)以来,首次发现的非线性正态分布密度函数的显示表达式。

在经济学和机器强化学习中,能否给出非线性极限分布的显式表达式,一直是非线性极限定理研究的一个热点问题。此文研究了一族概率测度下具有方差不确定性的中心极限定理,在随机变量序列的条件均值不变,条件方差限制在一区间:

中变化的假设下,证明了其极限分布为

一类均值不变型非线性正态分布,具有如下形式的显式概率密度函数:

其中

是正态分布 的概率密度函数。系数α和β的取值依赖于

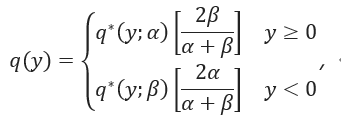

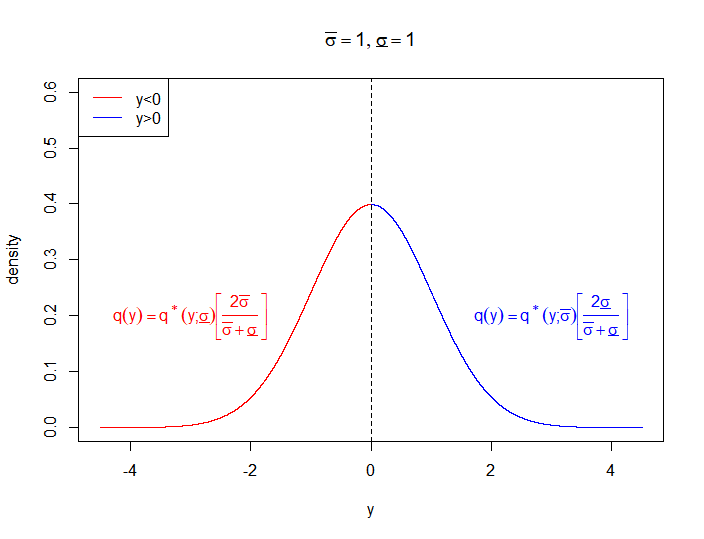

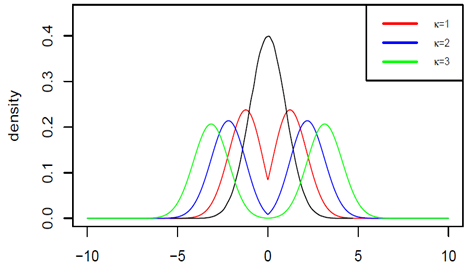

的概率密度函数。系数α和β的取值依赖于 和效用函数的凹凸性(分布形态如下图所示:)

和效用函数的凹凸性(分布形态如下图所示:)

特别地,当 时该非线性正态分布退化为正态分布。

时该非线性正态分布退化为正态分布。

以该极限定理为理论依据,本文进一步研究了多臂机问题中具有损失厌恶(loss aversion)的决策者的渐近最优策略问题,这是多臂机问题中关于损失厌恶的首个研究。损失厌恶是诺贝尔经济学奖获得者Daniel Kahneman和美国科学院院士Amos Tversky在研究行为经济学中的展望理论时提出的一个著名概念。“S-型”效用函数是研究该问题的一项重要指标,本文研究了决策者的累计收益在“S-型”效用函数下最大期望效用的渐近性质,并依托于上述极限定理给出了达到最大期望效用的渐近最优策略。

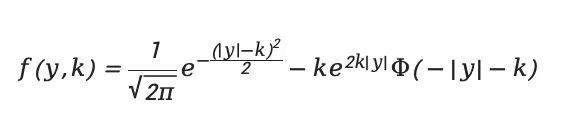

另一方面,在陈增敬教授和国际著名经济学家Larry Epstein教授前期发表在Stochastic Processes and their Applications期刊的“A central limit theorem for sets of probability measures”一文中,他们还建立了一族概率测度下具有均值不确定性的中心极限定理 , 在随机变量序列的条件方差不变, 条件均值限制在一固定区间 中变化的假设下,证明了其极限分布为一方差不变型非线型正态分布,具有如下形式的显式概率密度函数:

中变化的假设下,证明了其极限分布为一方差不变型非线型正态分布,具有如下形式的显式概率密度函数:

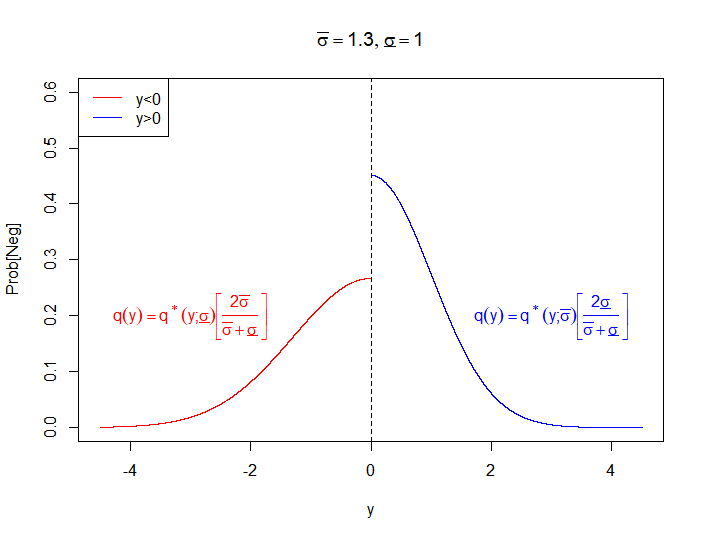

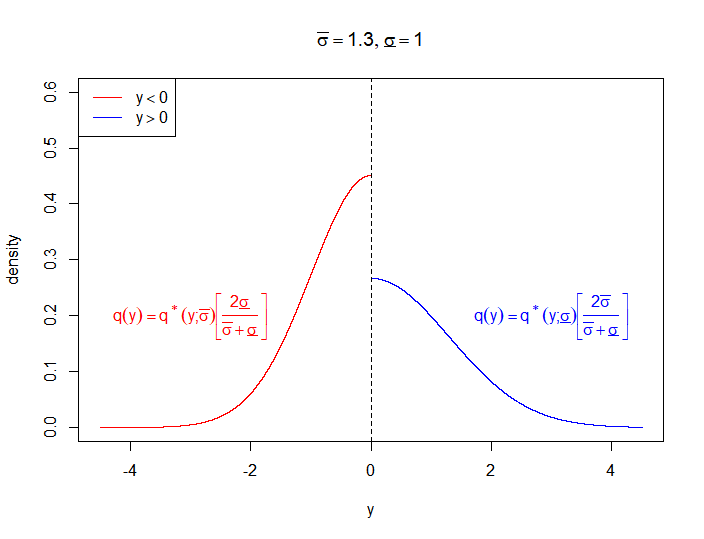

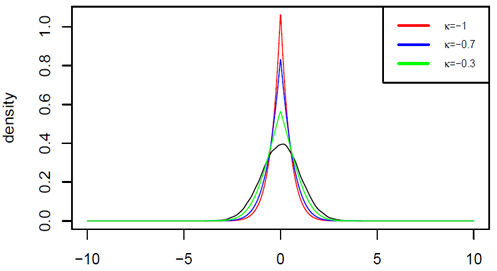

其中Φ是标准正态分布函数。系数k的取值依赖于 和效用函数的单调性,当k<0时,该线性正态分布呈针状分布形态(下图一);当k>0时,该非线性正态分布呈双峰分布形态(下图二);当k=0时,该非线性正态分布退化为经典正态分布。

和效用函数的单调性,当k<0时,该线性正态分布呈针状分布形态(下图一);当k>0时,该非线性正态分布呈双峰分布形态(下图二);当k=0时,该非线性正态分布退化为经典正态分布。

图一

图二

该结果进一步完善了关于不完备市场资产定价公式的相关理论,为该公式的模拟计算和实际应用提供了理论支撑。

至此,陈增敬教授及其团队从均值不确定性和方差不确定性两个方面得到了一系列的非线性中心极限定理。特别是对于某些在经济学和统计学等领域具有重要意义的函数,如“S-型”函数、示性函数等,给出了其极限分布的显式表达式。相关结果不仅进一步完善了非线性期望极限理论,更为解决不确定环境下的经济金融、数理统计和强化学习等实际应用问题提供了理论依据。

《Journal of Economic Theory》创刊于1969年,是理论经济学领域最受关注的国际顶级期刊。另外,陈增敬教授还是中国境内首位在《Econometrica》发文的学者。《Econometrica》是世界计量经济学会的会刊,与《American Economic Review》《Quarterly Journal of Economics》《Journal of Political Economy》《Review of Economic Studies》公认为经济学五大国际最顶级期刊。

原文链接:https://doi.org/10.1016/j.jet.2023.105645

微信公众号

微信公众号